股票配资官网开户

股票配资官网开户

作者|睿研医药 编辑|Emma

来源|蓝筹企业评论

过去的一年时间,药明康德深陷行业低潮之中。

国际环境方面,地缘冲突不断,投资者的预期也在兴奋与低潮之间来回切换;而《生物安全法案》的影响始终威胁着公司业务的持续增长。此外,国内的医药市场在行业整顿和集采的影响下持续低迷,作为上游服务商的CXO企业也不免感到阵阵寒意。

在国内外负面环境的影响下,国内CXO企业关厂、裁员的事件频频传出。作为行业龙头,药明康德也在艰难寻找出路。只不过作为行业龙头,药明康德的履约能力更强,与客户的粘性更好,因而在行业下行期可以通过挤占竞争对手的市场份额维持自身的业务稳定。

最新发布的2025年一季报验证了这一猜测。2025年第一季度,公司实现营业收入96.5亿元,同比增长21.0%,归母净利润36.7亿元,同比增长89.1%。公司收入和利润的增长重新回到了两位数水平,公司的股价也自低位回升了接近一倍。

那么,药明康德是如何实现的呢?

1

国际业务成为业绩助推器

如果我们拆分一下药明康德的收入结构,我们可以看到国内业务依旧低迷,而国际业务则成为公司整体收入增长的推动力。

数据显示,今年一季度,国内业务收入依旧负增长,为-1.3%,持续拖累公司整体的业务增长。我们都知道,CXO行业位于创新药产业链的上游,其景气度高度依赖于下游创新药行业的活跃程度。

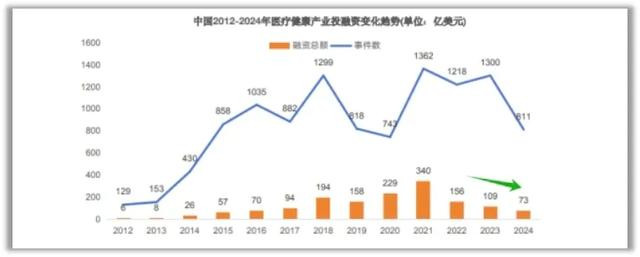

2024年,国内医药行业的投融资数量和融资金额都显著下行。在创新药行业陷入普遍低迷的情况下,创新药企业的研发支出也变得非常谨慎,砍管线、放缓临床节奏成了它们的普遍选择。在这种情况下,作为上游的服务提供商,CXO的收入也不免受到影响。药明康德也不例外。

然而对药明康德来说,来自国际业务的收入增长有效抵消了国内业务的下滑。

今年第一季度,美国和欧洲地区的收入增长分别达到了28.4%和26.2%,这两部分业务在公司的收入中占比分别为66%和13%。来自欧美地区客户的收入增长成为了公司业绩增长的推动力。

对欧美跨国药企来说,供应商的履约能力至关重要,这其中包括交货量、交货速度和产品质量等多维度的要求,更换供应商的难度极大。另外对于跨国药企来说,更换药品的供应商往往要涉及到药品重新申报上市的问题,商业利益损失极其高昂。这两方面的因素导致CXO企业和下游创新药企之间形成了紧密的供应关系。

我们看到,虽然《生物安全法案》的疑虑始终笼罩在药明康德的身上,公司的海外业务收入却依旧保持平稳增长。截至2025年3月末,公司持续经营业务在手订单人民币523.3亿元,同比增长47.1%。快速增长的订单需求也将成为公司收入持续增长的保障。

虽然去年年底《生物安全法案》并没有产生实质性影响,但是其对投资者的情绪扰动始终存在。为了应对这一风险,药明康德也在主动“避嫌”。

2

出售敏感资产

对药明康德来说,小分子业务是其传统的业务板块,相对比较成熟,但是其细胞治疗业务(CGT)却属于高成长性的业务领域。更为重要的是,细胞治疗业务涉及到了美国最为忌惮的基因领域,这是美国一直对国内进行打压的高科技领域。

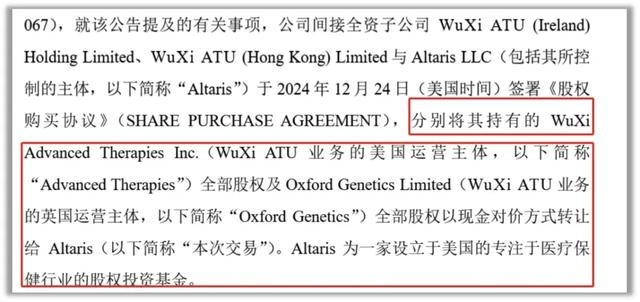

为了减轻政策层面的风险,药明康德将这块业务整体出售给了美国股权投资基金Altaris。

CGT因为涉及人类细胞,是高度敏感的业务,剥离这块业务,药明康德的政策风险将会得到显著降低。从另一个角度来看,药明康德的政策风险下降后,跨国药企继续与公司合作的可能性将大为增加。我们看到今年一季度公司的订单依旧保持快速增长的趋势,这或多或少是受到了公司业务调整的影响。

药明康德此举颇有断臂求生的意味。

剥离敏感资产、积极拥抱欧美跨国企业来抵消国内医药行业的低迷环境,药明康德过去一年里在困境中艰难求生。

3

药明康德已渡过至暗时刻

看未来,药明康德的前景如何?

我们认为药明康德已经渡过了最为艰难的时期。《生物安全法案》的冲击告一段落,药明康德来自海外层面的冲击已经阶段性消除。

从国内医药市场来看,今年国内药企的研发进入了收获期,重磅的对外授权今年频频出现,这将给国内药企带来丰厚的收入,并在此后较长时间贡献稳定的销售分成,这将成为国内药企源源不断的现金流收入,从而更好地支持后续的研发工作。

频繁的海外授权也表明此前国内在创新药领域的巨额投入开始收获丰硕的果实,在未来的几年时间里,国内创新药领域在对外授权的推动下将进入持续的景气阶段。国内创新药行业的景气拐点已经到来了。

而创新药领域的高景气将会对上游的CXO企业形成明显的提振作用。作为行业龙头,药明康德受益的确定性最大。资本市场已经反映了这一乐观预期,当前药明康德的股价已经自底部起上涨了近一倍。药明康德已经渡过了至暗时刻。

只是对于药明康德来说,渡劫归来,药明康德仍是负重前行,行业的竞争压力仍在,400亿的收入体量使得公司很难再重新回到高增长的阶段。根据最新的业务指引,药明康德2025年的收入增长只有10-15%,高增长不再。

药明康德已经不复当年之勇股票配资官网开户。

哈福配资提示:文章来自网络,不代表本站观点。